外僑於一課稅年度(1月1日至同年12月31日止)視在臺居留時間之久暫,其辦理綜合所得稅申報時間有下列3種:

(一) 在臺居留日數未超過90天者,其中華民國來源之扣繳所得,由扣繳義務人就源扣繳,無庸申報;如有非屬扣繳範圍之所得,應於離境前辦理申報納稅;其於該年度所得稅申報期限內尚未離境者,應於申報期限內依有關規定申報納稅。

(二) 在臺居留日數超過90天,而未滿183天者,其中華民國來源之扣繳所得,由扣繳義務人就源扣繳,其非屬扣繳範圍之所得及因在中華民國境內提供勞務而自境外雇主取得之勞務報酬,應於離境前辦理申報納稅;其於該年度所得稅申報期限內尚未離境者,應於申報期限內依有關規定申報納稅。

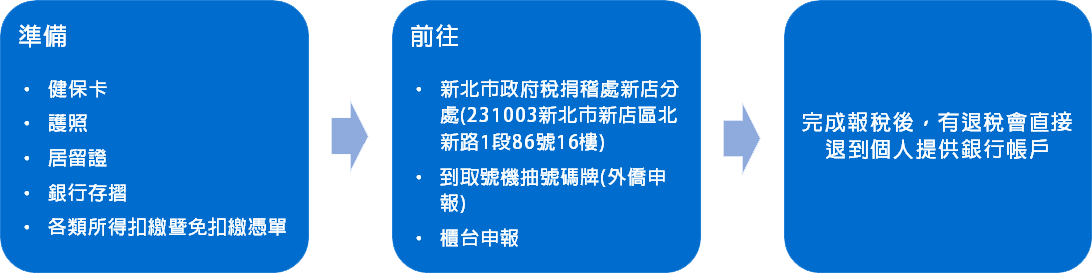

(三) 在臺居留日數滿183天,且當年度所得已達課稅起徵點者,應於次年5月31日前,填具外僑綜合所得稅結算申報書,向居留地國稅局辦理上年度綜合所得稅結算申報。但若於年度中途離境者,則應於離境前辦理當年度所得稅結算申報。 課稅年度所得稅結算申報,應自次年5月1日起至5月31日止(5月31日如為假日或休息日,延至次一工作日)辦理申報。財政部臺北國稅局特別呼籲:請納稅義務人儘量提早申報,以避免最後幾天人多擁擠。

退稅撥款入帳時間原則上為當年度8月份。

其他關於外僑稅務服務資訊,可瀏覽財政部稅務入口網站之外僑稅務服務(另開視窗)說明,國稅及地方稅免付費電話: 0800-000-321